미래 스마트농업용 초생력 기자재 개발

농업을 미래성장산업으로 육성해야 한다는 목소리가 높다. 농업을 다가오는 미래의 성장산업으로 키우기 위해서는 첨단과학 농업화가 필수적이다. 농산업에 첨단기술과 ICT(Information and Communications Technologies), IOT(Internet of things)를 활용해 농업부문에서 초생력과 고품질, 친환경, 안전생산을 구현해 미래 스마트농업으로 나가야 한다.

이에 따라 스마트농업을 가능하게 하는 농기자재의 안정적인 생산과 공급이 농업의 미래성장산업화를 좌우하게 될 전망이다. 미래의 농기자재산업은 스마트농업용 기자재의 안정적인 공급을 통해 고품질 농산물을 생산하고 내수의 안정을 기반으로 수출시장을 확장해야 하는 과제를 안고 있다.

농기계산업에서 스마트농업을 실현하기 위해서는 다양한 센서와 작동기기, 관련 컴퓨터의 종합적인 설비가 필요하며 무인 농기계가 상용화되기 위한 다양한 기술개발이 요구된다. 무인 자동 궤도 수송 시스템, 기계 스스로 정량적 기록과 예측분석, 상업적 드론 산업, 사물인터넷, 무인조종제품, 바이오 공장 등과 관련된 기술이 점차 중요하게 대두될 것으로 예상된다.

10년 뒤 세계인구 80억명 육박

농산물 생산증대 위해 농기계 수요확대

세계적으로 미래 농기자재의 수요는 확대될 것으로 전망된다. 앞으로 10년 뒤 80억명에 육박할 것으로 예상되는 인구증가와 이에 따른 농산물 생산량 증대에 대한 요구에 따라 농기계의 수요도 더 커질 것으로 예측되고 있다. 또한 기후변화의 영향과 자연재해에 대응하고 생산성을 증대하기 위한 농기계의 필요성이 더욱 확대될 것으로 보인다. 이와 함께 도시화와 산업화로 인한 농촌인구의 유출은 세계적인 현상이므로 농촌의 노동력 부족 문제를 해결하기 위해서도 농기계의 미래시장 확대가 예상된다.

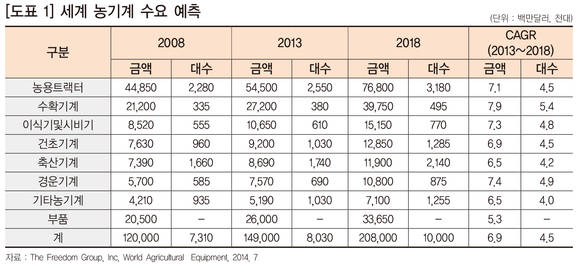

세계 농기계 시장은 2013∼2018년 대수를 기준으로 볼 때 800만대에서 1000만대로 연평균 4.5%의 증가세가 기대된다. 금액으로 볼 때 현 1500억달러에서 2100억달러로 연평균 6.9%의 성장이 예상되고 있다.

특히 세계 농기계 시장에서 주력기종은 트랙터와 수확기, 이식·시비기가 될 것으로 꼽힌다. 가장 비중이 큰 트랙터는 현재 약550억달러 시장에서 5년 후에는 770억달러의 시장을 형성할 것으로 예상된다. 수확기는 270억달러에서 400억달러로, 이식·시비기는 110억달러에서 150억달러로 시장 확대가 기대된다. 전반적인 농기계 시장의 성장으로 인해 부품시장도 커질 것이며 현재 260억달러에서 340억달러로 트랙터와 수확기의 뒤를 잇는 시장을 형성할 것으로 보인다.[도표 1]

2023년 아태지역 세계 농기계시장 70% 점유 예상

수출강국 따라잡기 위한 미래 전략 필요하다

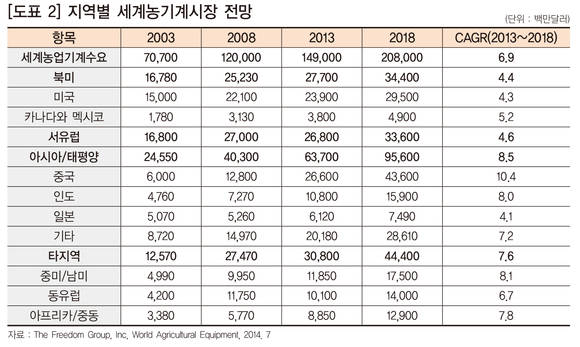

지역별로 보면 아시아·태평양 지역이 2013년 약640억달러에서 2018년 960억달러 시장으로 크게 성장할 것이 기대된다. 북미와 서유럽은 각각 270억달러 정도를 나타내고 있는데 340억 내외로 성장할 것으로 보인다. 북미와 서유럽은 농업기계화가 상당부분 달성되었으므로 시장확대가 한계가 있는 반면 아태 지역과 중남미, 동유럽, 아프리카·중동 등은 농업기계화 초창기 국가들이 많아 성장 가능성이 더 크게 나타난다.

이에 미래 농기계 시장은 아태 국가들이 이끌어갈 것이며 중남미, 동유럽 등이 뒤따를 것으로 예상된다. 세계 시장에서 이들의 비중은 2013년 63.5%에서 2018년 67%에 이를 것으로 추정되며 2023년에는 약 70%까지 확대될 것으로 기대되고 있다.[도표 2]

그러나 지역별 세계 농기계 순수출 추이를 살펴보면 수요비중과는 다른 양상을 보이고 있다. 아태 지역의 경우 2023년 순수출액이 약25억달러 수준이 될 것으로 예상된다. 반면 세계적인 농기계 기업들이 많은 서유럽과 북미는 각각 150억달러, 40억달러 정도의 순수출액을 나타낼 것으로 보인다. 기타 지역의 순수출은 -215억달러에 이를 것으로 보여 수입이 많을 것으로 보인다. 중국, 일본, 인도를 제외한 아태 지역 순수출의 경우 -60억달러가 예상돼 역시 수입수요가 많을 것으로 예상되고 있다. 과연 한국은 어느 정도의 시장을 점유하고 수출역량을 발휘할 수 있을지 미래시장에 대한 치밀한 준비가 필요한 시점이다.

트랙터 1천억달러 시장, 중국과 인도 1위 3위 예상

수확기 총수요 금액 2배 증가, 520억달러 시장 형성

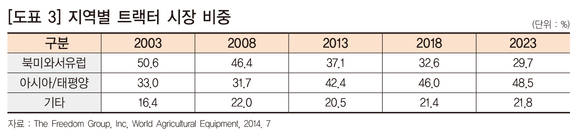

주력 농기계 시장의 크고 작은 변화도 예상된다. 현재 금액기준 세계 농기계 시장의 37%를 차지하고 있는 트랙터는 연간 수요대수가 255만대에서 2018년에는 320만대로 증가할 것으로 보인다. 바퀴·궤도형 트랙터가 전체의 약60%를 차지할 것이고 나머지 40%의 보행형은 개도국들이 많이 사용할 것으로 예상된다. 특히 바퀴·궤도형 트랙터는 보행형에 비교할 때 30배 이상 고가이기 때문에 금액 기준 현 534억달러에서 2023년에는 1천억달러를 넘어설 것으로 기대된다.

1990년대까지 북미와 서유럽 중심이던 트랙터 시장은 2000년대에 들어서면서 아태 지역이 중심이 되고 있다. 향후 20∼30년 후는 현 개도국들이 트랙터 시장을 이끌어갈 것으로 예상된다. 지역별 수요금액을 보면 아태 지역 시장이 2023년 520억달러에 이를 것으로 보인다. 2013년 단일국가로 최대시장이었던 미국의 위치를 넘겨받은 중국은 2023년 북미와 서유럽 시장을 넘어선 250억달러 시장을 점유할 것으로 기대된다. 인도는 90억달러 규모로 단일시장으로는 세계 3위 트랙터 시장을 형성할 것이며 중남미, 동유럽, 아프리카 등의 시장규모와 비슷한 수준이다.[도표 3]

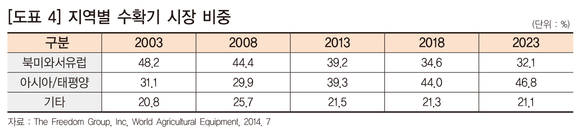

현 농기계 시장의 18%를 차지하고 있는 수확기의 연간 수요대수는 38만대에서 5년 후인 2018년 약50만대로 증가할 것으로 예상된다. 대수 면에서는 트랙터에 비해 훨씬 적지만 대당 7만달러를 넘는 만큼 가격이 높기 때문에 현 시장규모는 272억달러로서 트랙터의 절반 정도가 된다. 수확기의 총수요 금액은 대당 가격의 증가로 인해 2013∼2023년 사이 약 2배로 늘어나 560억달러에 이를 것으로 예상된다.

지역별 시장은 트랙터보다 진행속도는 느리지만 북미와 서유럽의 비중이 감소하고 아태 지역의 비중이 높아지는 추이를 보이고 있다. 그러나 중남미, 동유럽, 아프리카·중동 등 기타지역의 비중이 트랙터에 비하면 매우 완만한 증가를 나타내고 있다. 또한 이 시장에서도 중국의 위상이 돋보인다. 현재까지는 단일국가로서는 미국 시장이 1위를 나타내고 있지만 2018년이 되면 중국이 북미 전체시장을 뛰어넘는 거대 시장이 될 전망으로 이에 대한 국내 농기계 수출업계의 관심과 전략이 필요하다.[도표 4]

이식·시비기는 세계 농기계 시장의 약7%를 차지하고 있으며 61만대의 수요대수가 2018년에는 75만대를 넘어서고 2023년에는 100만대에 가까워질 것으로 추산된다. 대당 가격의 증가로 인해 총수요 금액이 두 배로 늘어날 것으로 예상된다. 아태 국가의 지역별 수요가 성장하고 있으며 2018년에 절반 이상을 넘어서 그 비중이 계속적으로 증가할 것으로 보인다. 역시 중국의 위상이 두드러져 미래 북미와 서유럽을 합한 것보다 시장이 커질 것으로 예상되며 미국이 세계 제2위를 고수할 것으로 예상된다.[도표 5]

현 세계 10대 기업 매출액이 전체 50% 차지

기업간의 합작투자, 선택적 인수합병 증가

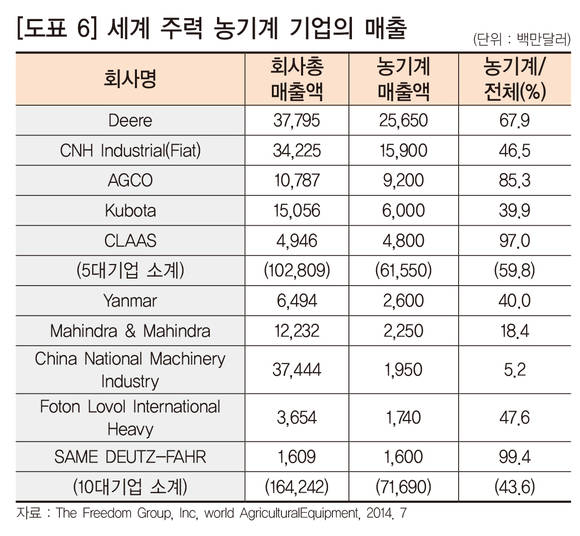

세계 주력 농기계기업들의 매출액을 보면, 5대 대기업의 연간 총매출이 620억달러 정도로서 세계 시장의 40%를 넘고 있다. 매출액 1위 기업인 Deere의 경우 연간 275억달러 규모를 보인다. 10대 기업의 매출액은 전체의 50% 정도를 차지한다. 10대 기업에는 미국, 이태리, 중국, 일본, 인도 등의 유력기업들이 경쟁하는 모습이다. 우리나라의 대동공업은 21위에 자리하고 있다.

세계적인 20대 기업들에서 농기계 매출 비중은 41.4%를 차지하고 있어 기업 포트폴리오 전략이 드러난다. 세계적인 기업들은 전문화와 다변화 중에 어느 한 쪽을 선택하는 양상도 보인다. Deere(농기계 비중 67.9%)와 AGCO(85.3%), CLAAS(97.0%)가 대표적인 전문기업이며 CNH Industrial(Fiat)도 전업적 농기계 생산의 길을 걷는 기업이다.[도표 6]

특히 최근 농기계 기업들이 합자투자 등의 적극적인 공조관계가 두드러지고 있다. CNH는 러시아 OJSC KAMAZ와 농기계, 유통과 농업관련 서비스, 건설장비 등에 걸쳐 합작투자를 했다. 또 멕시코와는 트랙터, 트랙터 부품과 관련 서비스, 농업장비 등에 대해, 중국 Shanghai Automotive Industry와는 트랙터와 트랙터 부품에 대해, 우즈베키스탄, 일본, 터키 등과도 합작투자를 하고 있다.

세계적인 농기계 기업들이 기술협력과 유통망 공유, 제조와 마케팅 분야에서 협력을 추구함에 따라 새로운 기업의 시장진출은 더 힘들어지고 있다. 농기계 기업들이 일부 사업영역에서 인수합병을 하는 모습도 나타난다. 미국 Alamo Group은 영국 Kellands Agricultural로부터 자체 동력이동 분무기, 다용도 운반 트랙터 부분을, 호주 Superior Equipment Australia로부터는 제초기와 부가장치 부분을 인수합병했다. 이처럼 일부 사업영역의 인수합병은 Deere가 Bauer Built와 파종기 부분에서도 이뤄졌다.

또 프랑스의 Exel Industries가 네덜란드 Agrifac Machinery의 농약살포기와 사탕무 수확기, 감자 수확기 등에서 독일의 Holmer Maschinenbau와 사탕무 수확기 등에서 선택적으로 인수합병했고 독일 CLAAS도 중국 기업의 곡물과 밀 수확기 부분을 인수했다.

한국의 농기계 기업들도 해외시장에서 자리잡기 위해서는 합작투자, 기술협력, 마케팅 공유 등 외국기업과의 적절한 공조체제가 필요할 것으로 보인다.

국내는 소형, 다수 보급에서 대형, 정밀 농기계로 교체

성능개선, 안전성과 환경친화성, 인체공학적 특성 반영

우리나라 농업기계화는 1990년대에 주로 이뤄졌으며 90년대 후반 농기계보유대수가 340만대에 이르렀다. 당시에 중요한 기종은 경운기와 병해충 방제기, 건조기와 양수기 등이었으며 이들 소형 농기계가 전체의 80% 정도를 차지했다. 최근에 와서는 고성능 중대형 농기계가 소형 농기계를 대체하고 있고 트랙터, 승용형 이앙기, 콤바인, 건조기와 고성능 방제기 등의 보유가 증가하고 있다.

1990년대 후반 연간 약 30만대에 이르렀던 농기계공급대수는 점점 감소해 이제 연간 5만대 수준을 나타내고 있다. 일정 수준 이상 농업기계화가 달성되었으므로 성능개선, 안전성과 환경친화성 강화, 인체공학적 특성이 반영된 농기계를 공급하는 단계로 가고 있다. 다수의 소형 농기계에서 대형의 고도 정밀화된 농기계로 교체되는 모습이다.

이처럼 농기계 수요가 줄어들면서 국내 농기계 시장도 1990년대 중반 이후 정체와 감소의 길을 걷고 있다. 기업들도 국내 시장은 정체 단계에 들어섰다고 판단하고 수출을 통한 시장확대를 적극적으로 모색하고 있다. 국내 농기계 시장은 융자기종을 중심으로 약 1조원 규모이며 이는 2000년대 전후와 같은 수준이다. 국내 시장과 달리 수출은 빠르게 성장해 2013년에는 국내와 비슷한 시장 규모를 나타냈다.[도표 7]

수출 농기계, OEM 아닌 자사 브랜드 경쟁력 만들어야

농기계 기업들의 다양한 노력으로 1990년대 중반까지 1억달러이하이던 수출 규모가 8억달러를 넘었으며 10억달러 수출 달성을 향해 나가고 있다. 무역수지도 3억달러 정도의 흑자를 보인다. 현재 가장 선두에 있는 수출 기종은 트랙터로 4억2000만달러 규모이며 부품이 1억4000만달러를 나타내고 있다. 이외에도 비중이 크진 않지만 엔진과 도정기, 방제기, 소농기구, 탈곡기 등 다양한 품목이 수출되고 있다.

국가별 수출규모를 보면 2013년 기준 미국이 전체의 33%, 2억7000만달러를 차지하고 있고 중국과 호주, 태국, 일본 등이 7000만달러~2600만달러 범위에서 수출되고 있다. 아시아·태평양 국가의 비중이 22.9%이지만 소규모의 기타국가 수출까지 고려하면 25%이상은 차지할 것으로 보인다.

국내 기업별 수출 금액을 보면 5대 기업이 전체 수출의 70%를 차지하고 중소기업이 30% 정도를 담당하고 있다. 대동공업이 2013년 전체 농기계 수출의 26.2%, 1억9000만달러의 농기계를 수출했고 LS엠트론이 23.0%, 약 2억달러의 수출을 기록했다. 동양은 13.0%, 1억1000만달러로 상위 3개 기업이 전체에서 62.2%의 비중을 차지하고 있다. 이처럼 대동공업, LS엠트론, 동양물산, 국제종합기계 등 대기업을 중심으로 해외 시장 확대가 이뤄지고 있다.

주로 미국과 동남아 지역을 중심으로 진출하고 있는데 품질과 가격에 있어 일본, 중국과 치열한 경쟁을 감수해야 하는 어려움이 있다. 한편 동양의 경우 Marhindra, LS엠트론의 경우 CNH의 OEM 제품들이 적지 않아 장기적으로 자사 브랜드의 가치 제고에 힘써야 하는 문제를 안고 있다.

세계 농기계 수요확대와 발맞추는 육성정책 요구

내수시장의 어려움과 해외시장에서의 치열한 경쟁을 딛고 우리나라 농기계산업이 세계적인 농기계 수요확대와 발맞춰 성장하기 위해서는 정부의 강력한 농기계산업 육성 정책이 필요하다는 업계 전문가들의 의견이 모아지고 있다.

미래 수요에 맞는 농기계 개발을 위한 연구개발과 적극적인 실용화를 통한 경쟁력 제고가 무엇보다 절실하다. 전략적인 품목을 개발하기 위해 요구되는 기술에 대해서는 정부와 기업의 집중적인 연구개발이 모아져야 할 것으로 보인다. 또한 미래 농기계시장의 중심이 될 아시아·태평양 지역의 수출 교두보를 마련하기 위해 관련국과의 관계 강화와 직접투자 등의 다양한 활성화 방안을 찾아야 할 것이다. 이와 함께 국내 기업들 간에 또는 글로벌 농기계 기업과의 연대 강화에 정부와 기업이 함께 노력하고 다양한 협력의 모델을 만들어내야 할 것으로 보인다.